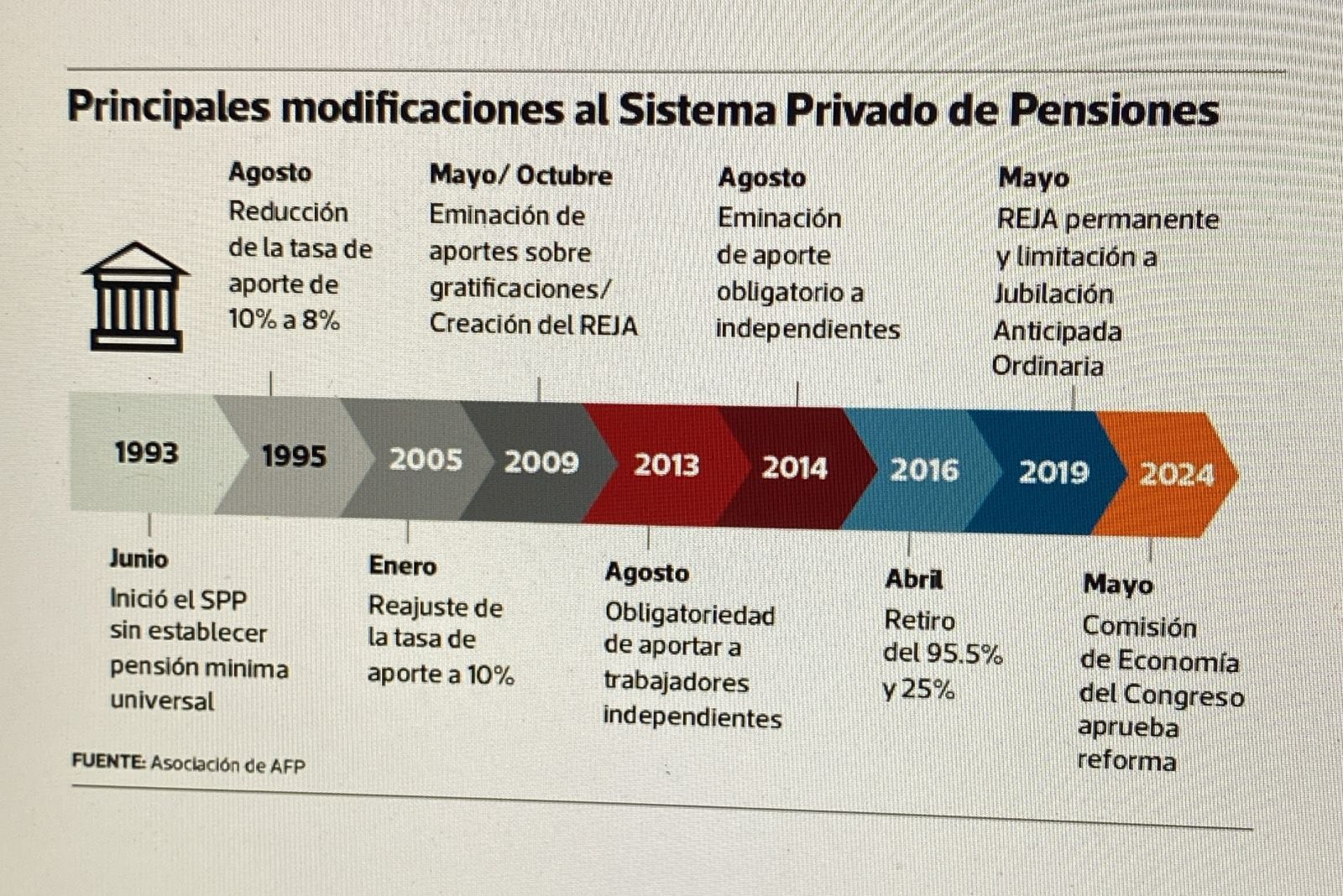

La reciente reforma previsional ha generado un cambio drástico en la forma en la que los ciudadanos abordan su futuro financiero. Con la transición de los tradicionales multifondos a los innovadores fondos generacionales, se plantea una nueva lógica de asignación y gestión del ahorro para la jubilación. En lugar de optar manualmente por un fondo específico, los afiliados serán agrupados según su fecha de nacimiento y edad, permitiendo que las inversiones se realicen de manera automática. Este modelo no solo simplifica el proceso, sino que también promete un enfoque más estratégico en función de la etapa de vida de cada persona, incrementando así las posibilidades de un retiro más tranquilo y seguro.

Uno de los aspectos más destacados de esta reforma es el intento de minimizar el margen de error en la toma de decisiones financieras. En el anterior sistema, muchos cotizantes veían disminuidos sus ahorros al intentar cronometrar su cambio de fondo en el momento adecuado, sin considerar el riesgo inherente de tales decisiones. Con la implementación del ciclo de vida automático, la administración del riesgo se convierte en un proceso fluido y menos susceptible a errores humanos. De esta manera, la reforma no solo se centra en proteger los ahorros previsionales obligatorios, sino que también ofrece una oportunidad para que los trabajadores se enfoquen en las decisiones de ahorro voluntario, que seguirán siendo flexibles.

No obstante, este cambio no está exento de desafíos. Uno de los principales riesgos de la reforma previsional reside en la pérdida de flexibilidad que muchos cotizantes valoran. Aquellas personas con un perfil de inversión más arriesgado podrían verse limitadas en su capacidad de optar por instrumentos de renta variable hasta el final de su vida laboral. La estandarización en la reducción de riesgo para todos los miembros de una generación puede resultar frustrante para quienes prefieren una gestión más personalizada de sus fondos. Para enfrentar este escenario, es esencial que cada individuo explore a fondo las opciones de ahorro voluntario, las cuales le permitirán mantener cierto grado de control sobre su futuro financiero.

En un entorno donde la seguridad financiera es cada vez más crucial, estar bien informado sobre la reforma previsional es fundamental. Los ciudadanos deben comprender cómo sus decisiones actuales impactarán sus ahorros en el futuro, y utilizar esta nueva normativa como una herramienta de planificación financiera. Analizar las características del sistema, junto con la evaluación de la edad y el ciclo de vida individual, permite a cada persona tomar decisiones más informadas y con mayor perspectiva sobre su situación económica a largo plazo.

Finalmente, la preparación es la clave para adaptarse a los cambios que impone la reforma previsional. Como cotizante, es imprescindible estar al tanto de los posibles escenarios que se pueden presentar y planificar en consecuencia. Construir un respaldo adecuado ya no es solo opcional, sino una necesidad ante la transformación del sistema. Hacer un seguimiento cercano de los topes y las aportaciones de ahorro puede marcar la diferencia en la calidad de vida durante la jubilación, asegurando que el trabajo y esfuerzo de una vida se vean reflejados en una pensión digna y acorde a las expectativas.